*voir aussi : Indicateurs de trading pour SILVER (XAG/USD)

L’indice du dollar américain, le USDX, a corrigé à la baisse depuis le niveau psychologique de 100,00.

Cependant, l’or n’a pas réussi à tirer parti de cette opportunité classique de hausse et est resté pratiquement inchangé.

Situation actuelle

L’argent montre une image similaire. Au lieu de progresser, son cours évolue dans une fourchette étroite avec une légère tendance baissière.

Malgré l’affaiblissement du dollar américain et l’escalade du conflit au Moyen-Orient, l’argent reste sous pression et consolide autour de 79,00–82,00 dollars l’once, après une récente chute vers un creux de deux semaines à proximité de 77,00.

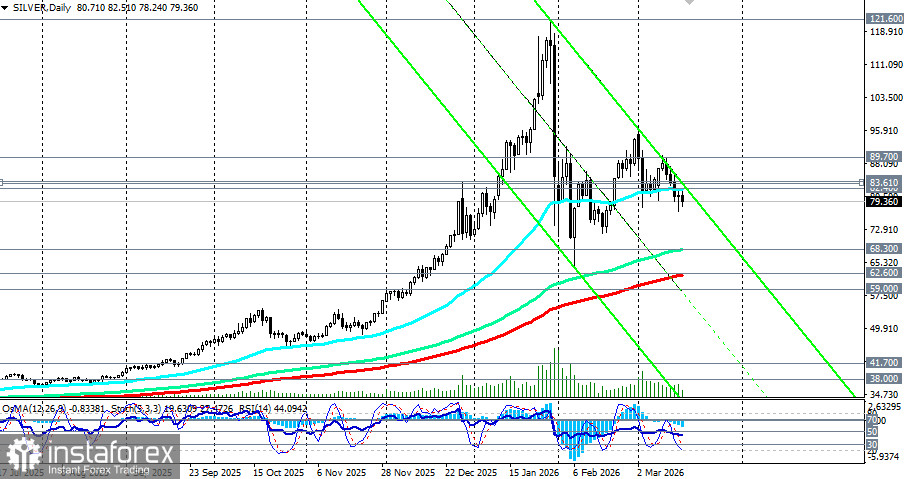

L’argent a connu une forte croissance en 2025–2026, atteignant des sommets pluriannuels sur fond d’une demande soutenue à la fois par l’industrie et par les investisseurs. Cependant, ces dernières semaines, une correction est apparue : le métal teste des niveaux plus bas que ce à quoi l’on pourrait s’attendre au vu de la faiblesse du dollar.

Pendant la correction, l’argent a évolué de manière volatile, parfois fortement — par exemple, les baisses ont été provoquées par le renforcement du dollar et la hausse des anticipations de relèvement des taux de la Fed.

Des taux réels élevés et des rendements élevés des Treasuries américains ont réduit l’attrait des actifs non rémunérateurs comme l’argent. Même dans les moments où le dollar est faible, le marché de l’argent a déjà clôturé une partie de ses positions longues, et le métal a besoin d’une confirmation solide de tendance pour s’installer durablement au-dessus des résistances, soulignent les économistes.

Le bond de janvier de l’argent au‑dessus de 120,00 a été extraordinaire — le métal a enregistré sa plus forte progression depuis 1979. Toutefois, une sévère correction a suivi, le ramenant vers 70,00–80,00. Ce mouvement de janvier a sorti de nombreux investisseurs du marché, ceux qui étaient entrés en position longue sur les replis et les baisses vers ces niveaux, et la consolidation actuelle reflète en outre l’épuisement de la dynamique acheteuse.

Parallèlement, à la différence de l’or, qui est la principale valeur refuge, l’argent présente une composante industrielle importante de la demande — il est utilisé dans l’électronique, les panneaux solaires, la médecine et d’autres secteurs.

Cela signifie que l’évolution du cours de l’argent dépend non seulement de l’appétit pour le risque et de la position du dollar, mais aussi de l’état de la demande industrielle mondiale. Si l’industrie retarde ses achats et que les fonds d’investissement sortent de leurs positions, le prix peut ne pas réagir aux signaux fondamentalement positifs concernant le dollar et la géopolitique de la même manière que l’or.

L’argent se trouve dans une situation unique : le marché anticipe une sixième année consécutive de déficit structurel — 67 millions d’onces en 2026. La demande physique dépassera de nouveau l’offre, ce qui devrait soutenir les prix. Cependant, la demande d’investissement et la consommation industrielle montrent des dynamiques divergentes.

L’énergie solaire reste un moteur clé de la demande — la consommation devrait atteindre 160 millions d’onces en 2026. Toutefois, les fabricants mettent activement en œuvre des technologies visant à réduire la teneur en argent de chaque panneau et à le remplacer par des matériaux alternatifs, ce qui a déjà conduit à un repli de la demande provenant du secteur photovoltaïque.

Focus sur les réunions du FOMC et des autres grandes banques centrales

Parallèlement, le marché marque une pause dans l’attente d’événements clés cette semaine — les réunions des principales banques centrales, qui définiront la trajectoire future de la politique monétaire sur fond de choc pétrolier et d’incertitudes géopolitiques.

Les prochaines décisions de politique monétaire de la Fed, de la BCE, de la Bank of England, de la Bank of Japan, de la Bank of Canada et de la Swiss National Bank interviennent à un moment particulièrement sensible. Bien que toutes devraient maintenir leurs taux à leurs niveaux actuels, l’essentiel résidera dans les indications données et l’évaluation de l’impact du choc pétrolier sur l’inflation.

Les économistes relèvent que les inquiétudes entourant l’indépendance de la Fed et l’incertitude de la politique américaine continuent de soutenir les investissements dans les métaux précieux. Cependant, tout signe d’assouplissement prématuré pourrait renforcer les anticipations d’inflation, tandis que le maintien d’une rhétorique agressive pourrait soutenir le dollar.

La Bank of England devrait également maintenir son taux à 3,75 %, repoussant encore les attentes d’assouplissement. La Bank of Japan demeure la seule banque centrale à conserver une politique ultra-accommodante, ce qui soutient le yen en tant que monnaie refuge, mais n’a pas d’impact direct sur l’argent.

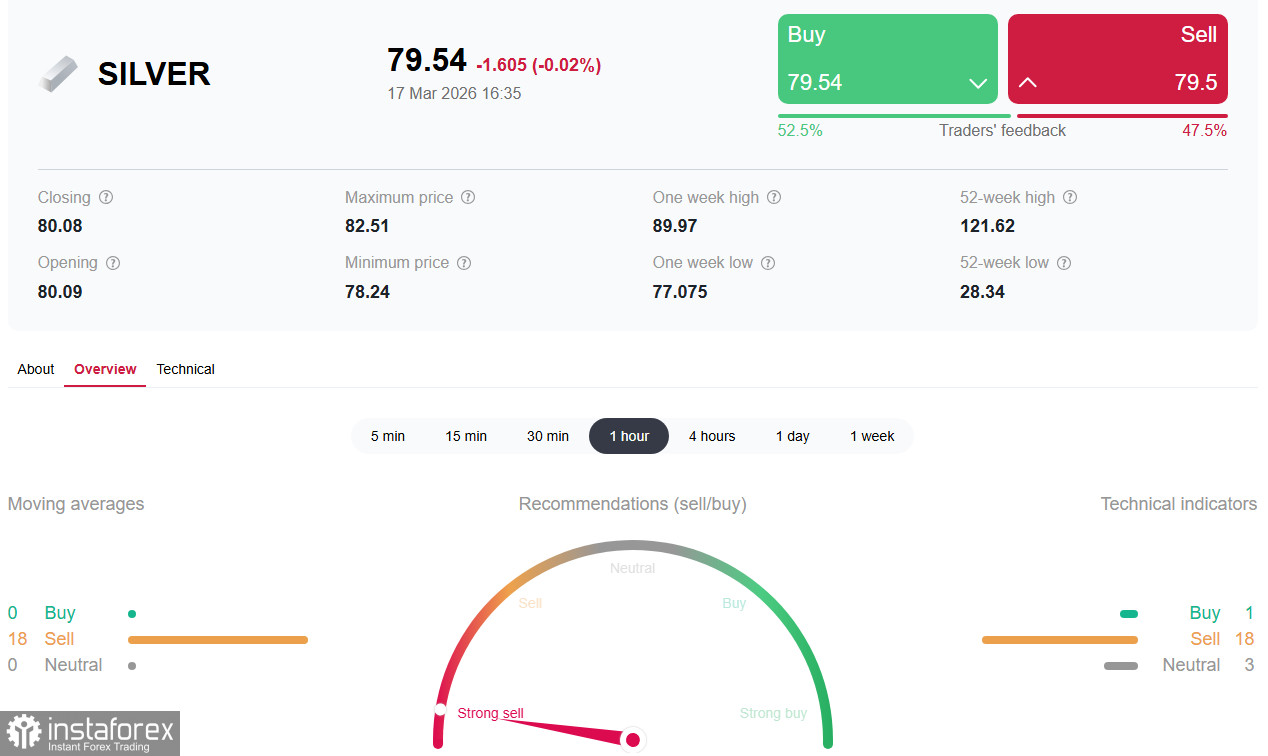

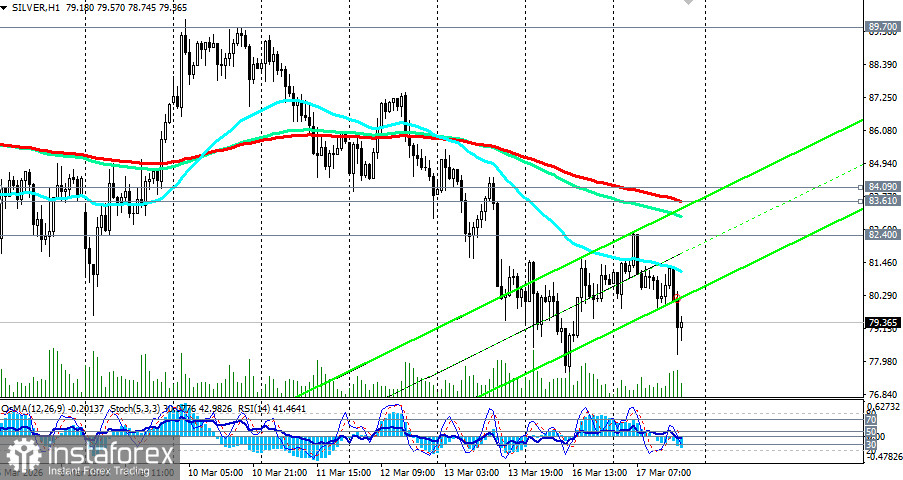

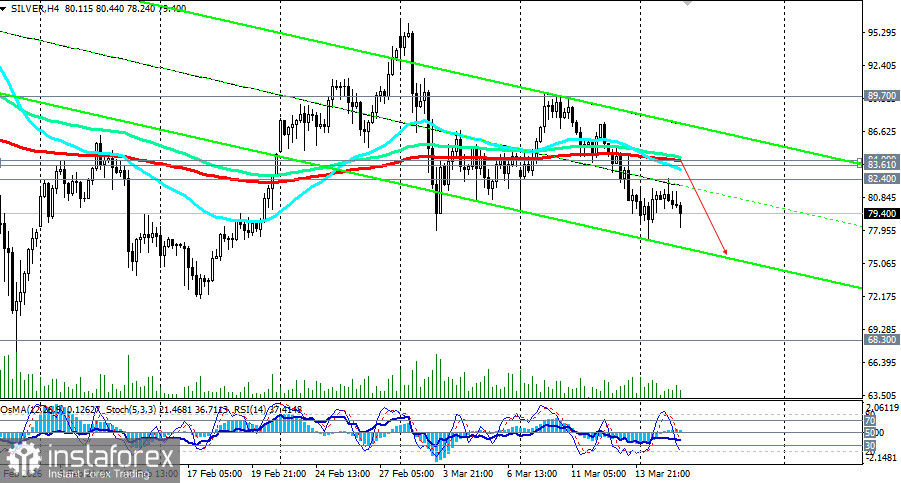

Niveaux clés

Résistances : 83,61 ; 84,09 ; 84,50 (court terme), 87,00–92,00 (zone clé), 96,40 (sommets de mars)

Supports : 79,00–82,00 (zone psychologique), 70,00–72,00 (principal support de 2026), 68,30–62,60 (support clé et EMA144, EMA200 sur le graphique journalier)

Jusqu’à l’annonce du FOMC mercredi, l’argent devrait probablement rester à l’intérieur de la zone de consolidation 78,00–85,00. Les indicateurs techniques suggèrent la possibilité d’un rebond vers 84,00–86,00, mais pour valider un retournement crédible, il est nécessaire de se maintenir solidement au-dessus de 84,50.

Scénario A (baissier) : une cassure en dessous de 78,00 ouvrira la voie vers 76,00–77,50, puis vers 72,00–70,00.

Scénario B (haussier) : un maintien au-dessus de 80,00–82,00 et une rupture de 84,50 permettront de tester 87,00–92,00, puis 96,40.

Prévision à moyen terme (2026)

Les économistes prévoient un prix moyen de 81,00 par once en 2026, avec des sommets au 2e trimestre à 84,00 et au 4e trimestre à 85,00. Ils soulignent que la volatilité restera élevée et que le marché sera sensible à tout signal concernant les taux d’intérêt. Des déficits persistants et le soutien de l’or devraient limiter les risques baissiers. Cependant, les facteurs techniques et le positionnement des investisseurs joueront un rôle clé.

Conclusion

Le marché de l’argent vit un moment particulier où les facteurs de soutien classiques — affaiblissement du dollar et tensions géopolitiques — sont contrebalancés par une réévaluation radicale des anticipations de politique monétaire et par des conditions de surachat technique après le rallye de janvier.

La zone clé des 80,00–84,00 sera décisive dans les prochains jours. La réunion de la Fed mercredi déterminera si l’argent peut maintenir ses supports ou poursuivre sa correction vers 70,00–72,00. Tout indice de maintien d’une politique restrictive enverra le métal vers la borne inférieure de la fourchette, tandis que des signaux prudemment « dovish » pourraient provoquer un rebond vers 90,00–92,00.

Quel que soit le scénario, la volatilité restera élevée. Les investisseurs doivent suivre de près l’évolution des contacts diplomatiques autour du détroit d’Ormuz, les données sur l’inflation et, surtout, la rhétorique des banques centrales sur leur interprétation de la combinaison entre ralentissement de la croissance économique et risques inflationnistes liés au choc pétrolier. La sixième année de déficit structurel crée un soutien à long terme, mais le chemin vers de nouveaux sommets sera ardu et dépendra de la politique monétaire des principales banques centrales mondiales.